Perspectives économiques de l’OCDE

- Economie, Global, Research

Garder le cap dans l’incertitude

Introduction

L’économie mondiale est restée résiliente en 2024, avec une croissance robuste de 3.2 % en rythme annualisé sur le second semestre de l’année. Cependant, les indicateurs d’activité récente laissent entrevoir une modération des perspectives de croissance de l’économie mondiale. La confiance des entreprises et des consommateurs s’est dégradée dans certains pays. Des tensions inflationnistes persistent dans de nombreuses économies. Parallèlement, les incertitudes au niveau de l’action publique sont élevées, et d’importants risques subsistent. La poursuite de la fragmentation de l’économie mondiale constitue une source de préoccupation majeure. Une inflation plus élevée que prévu entraînerait une politique monétaire plus restrictive et pourrait donner lieu à des corrections de prix perturbatrices sur les marchés financiers. À l’inverse, des accords prévoyant une baisse des droits de douane par rapport à leur niveau actuel pourraient renforcer la croissance.

Chiffres clés

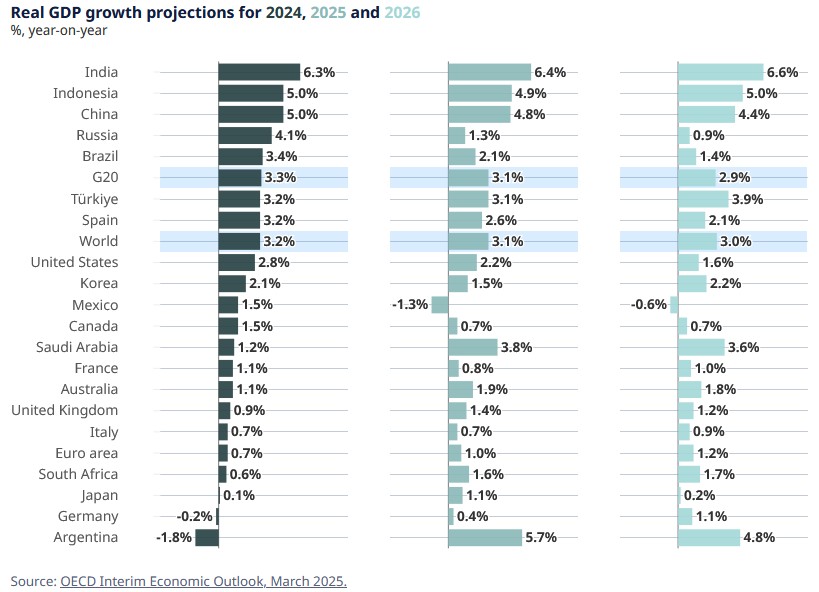

La croissance mondiale devrait ralentir

La croissance du PIB mondial devrait se modérer et revenir de 3.2 % en 2024 à 3.1 % en 2025 et 3.0 % en 2026, sur fond d’augmentation des obstacles aux échanges dans plusieurs économies du G20 et d’aggravation des incertitudes qui va peser sur l’investissement et les dépenses des ménages. Aux États-Unis, la croissance annuelle du PIB réel devrait ralentir par rapport au rythme soutenu enregistré récemment et se replier à 2.2 % en 2025 et 1.6 % en 2026. Dans la zone euro, la croissance du PIB réel, toujours atone en raison de la montée des incertitudes, devrait s’établir à 1.0 % en 2025 et 1.2 % en 2026. En Chine, la croissance devrait décélérer, passant de 4.8 % cette année à 4.4 % en 2026.

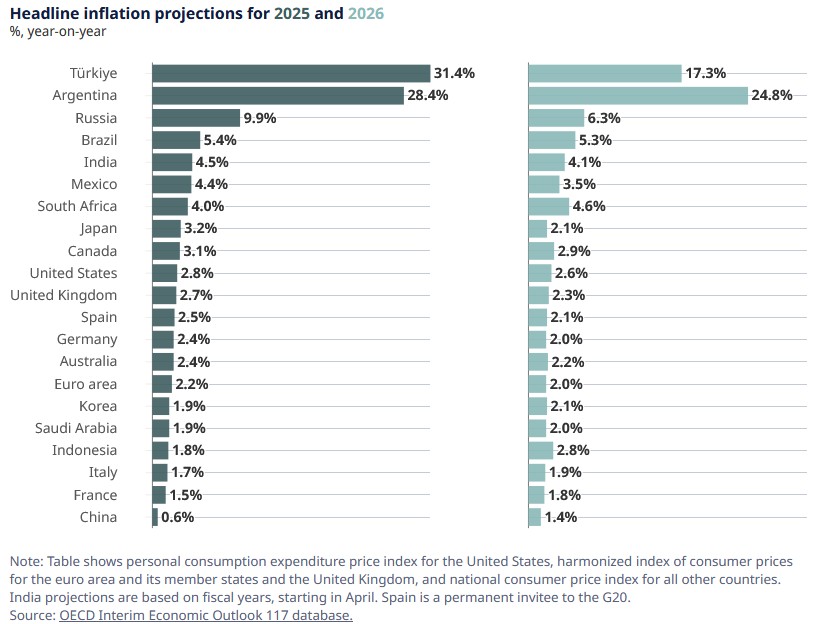

L’inflation persiste dans de nombreux pays

Des tensions inflationnistes persistent dans de nombreuses économies, l’inflation globale étant récemment repartie à la hausse dans une proportion croissante d’économies. L’inflation dans les services est restée élevée, à un taux médian de 3.6 % en décembre 2024 dans l’ensemble des économies de l’OCDE. Sur la période 2025-26, l’inflation devrait être plus élevée que prévu précédemment, bien que continuant de se modérer à mesure que la croissance économique va ralentir. Dans les économies du G20, l’inflation globale devrait passer de 3.8 % en 2025 à 3.2 % en 2026. On projette désormais que l’inflation sous-jacente restera supérieure aux objectifs des banques centrales dans de nombreux pays en 2026.

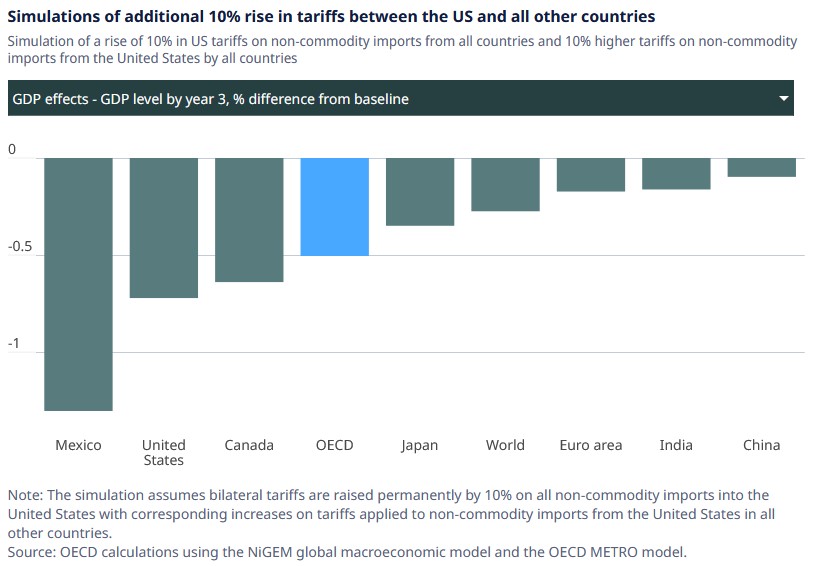

Une fragmentation accrue des échanges assombrirait les perspectives de croissance de l’économie mondiale

Le niveau élevé d’incertitude qui caractérise à présent la situation géopolitique et l’action publique fait peser des risques importants sur les projections de référence. L’un des risques possibles réside dans la multiplication de mesures de restriction des échanges. À titre d’illustration, en cas de nouveau relèvement des droits de douane bilatéraux appliqués à toutes les importations des États-Unis autres que des matières premières et de hausse correspondante, dans tous les pays, des droits de douane frappant les importations en provenance des États-Unis autres que des matières premières, la production mondiale pourrait chuter d’environ 0.3 % au bout de la troisième année, et l’inflation mondiale pourrait être supérieure de 0.4 point de pourcentage par an en moyenne au cours des trois premières années. L’impact de ces chocs serait amplifié si l’incertitude liée à l’action publique devait continuer à s’accentuer ou si les risques faisaient l’objet d’une réévaluation généralisée sur les marchés financiers. Une telle évolution accentuerait les pressions à la baisse sur les dépenses des entreprises et des ménages dans le monde entier.