OECD-Wirtschaftsausblick – März 2025

- Global, Research, Wirtschaft

Steuern durch Unsicherheit

Einleitung

Die Weltwirtschaft zeigte sich im Jahr 2024 weiterhin widerstandsfähig und wuchs in der zweiten Jahreshälfte mit einer soliden annualisierten Rate von 3,2 %. Allerdings deuten aktuelle Frühindikatoren auf eine Abschwächung der globalen Wachstumsaussichten hin. Das Geschäfts- und Verbrauchervertrauen hat sich in einigen Ländern eingetrübt. Inflationsdruck hält in vielen Volkswirtschaften weiter an. Gleichzeitig herrscht eine hohe politische Unsicherheit, und erhebliche Risiken bestehen fort. Eine weitere Fragmentierung der Weltwirtschaft ist ein zentrales Anliegen. Eine höher als erwartete Inflation würde zu einer restriktiveren Geldpolitik führen und könnte eine abrupte Neubewertung an den Finanzmärkten auslösen. Positiv zu vermerken ist, dass Vereinbarungen zur Senkung von Zöllen gegenüber dem derzeitigen Niveau zu einem stärkeren Wachstum führen könnten.

Kennzahlen

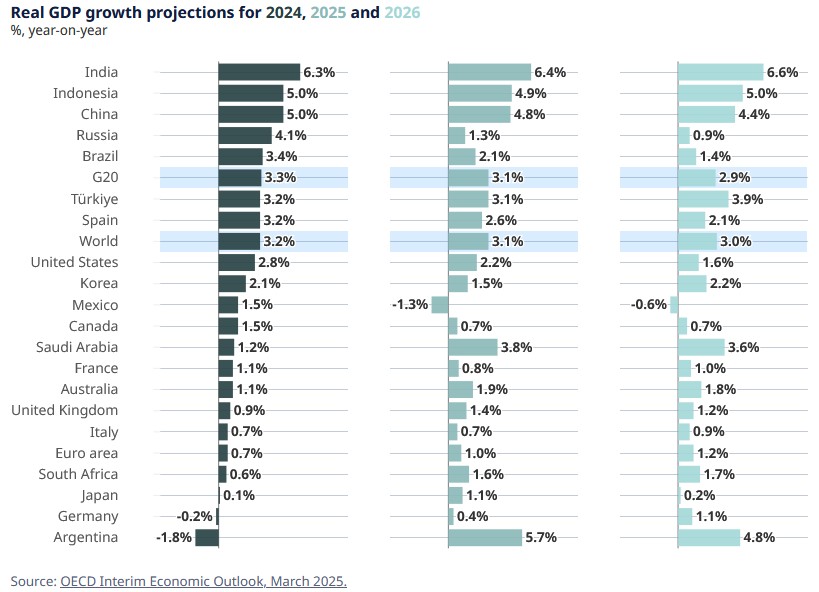

Das globale Wachstum dürfte sich abschwächen

Das globale BIP-Wachstum dürfte sich von 3,2 % im Jahr 2024 auf 3,1 % im Jahr 2025 und 3,0 % im Jahr 2026 abschwächen, da höhere Handelsbarrieren in mehreren G20-Volkswirtschaften und eine zunehmende politische Unsicherheit Investitionen und Konsumausgaben belasten. Das reale jährliche BIP-Wachstum in den Vereinigten Staaten dürfte sich von seinem zuletzt sehr starken Tempo auf 2,2 % im Jahr 2025 und 1,6 % im Jahr 2026 verlangsamen. Für den Euroraum wird ein reales BIP-Wachstum von 1,0 % im Jahr 2025 und 1,2 % im Jahr 2026 prognostiziert, da die erhöhte Unsicherheit das Wachstum weiterhin dämpft. In China wird erwartet, dass das Wachstum von 4,8 % in diesem Jahr auf 4,4 % im Jahr 2026 zurückgeht.

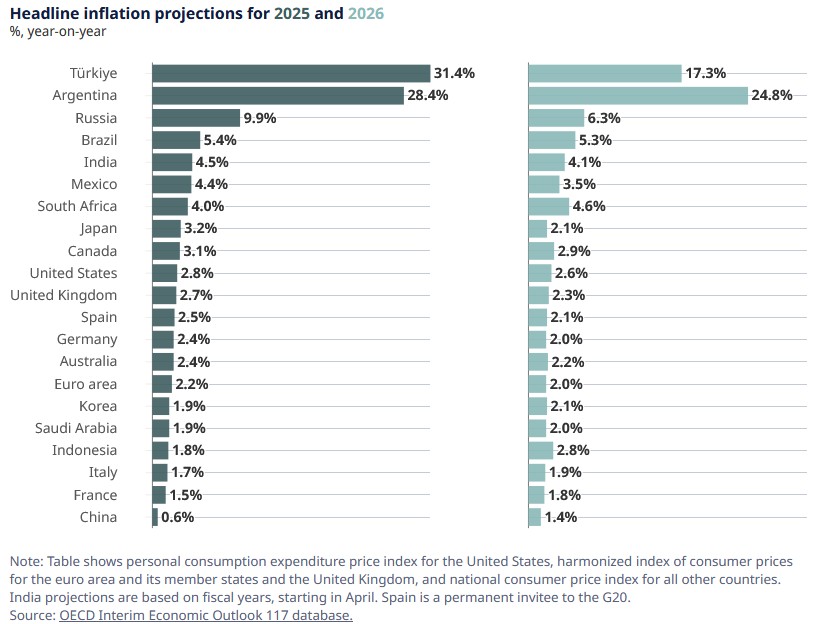

Die Inflation hält sich in vielen Ländern weiterhin hartnäckig

Der Inflationsdruck hält in vielen Volkswirtschaften an, wobei die Gesamtinflation in einem zunehmenden Anteil der Länder zuletzt wieder gestiegen ist. Die Dienstleistungspreisinflation ist hoch geblieben, mit einer Medianrate von 3,6 % in den OECD-Ländern. Für die Jahre 2025–2026 wird eine höhere Inflation erwartet als zuvor angenommen, auch wenn sie sich bei nachlassendem Wirtschaftswachstum allmählich abschwächen dürfte. In den G20-Volkswirtschaften wird erwartet, dass die Gesamtinflation von 3,8 % im Jahr 2025 auf 3,2 % im Jahr 2026 zurückgeht. Die Kerninflation dürfte in vielen Ländern im Jahr 2026 weiterhin über den Zielwerten der Zentralbanken liegen.

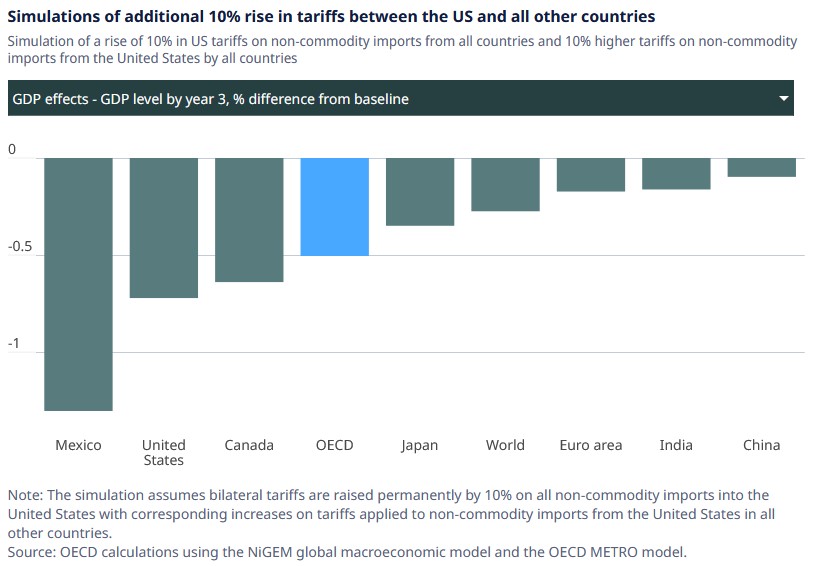

Eine weitere Fragmentierung des Welthandels würde die globalen Wachstumsaussichten beeinträchtigen

Das derzeit hohe Maß an geopolitischer und politischer Unsicherheit bringt erhebliche Risiken für die Basisprognosen mit sich. Ein mögliches Risiko besteht in der Eskalation handelsbeschränkender Maßnahmen. Eine beispielhafte Modellrechnung, in der bilaterale Zölle auf alle Nicht-Rohstoffimporte in die Vereinigten Staaten weiter erhöht werden – mit entsprechenden Zollanhebungen auf Nicht-Rohstoffimporte aus den Vereinigten Staaten in allen anderen Ländern –, zeigt, dass die globale Wirtschaftsleistung innerhalb von drei Jahren um etwa 0,3 % sinken könnte. Gleichzeitig könnte die globale Inflation im Durchschnitt der ersten drei Jahre um 0,4 Prozentpunkte pro Jahr steigen. Die Auswirkungen solcher Schocks würden sich verstärken, wenn die politische Unsicherheit weiter zunähme oder es zu einer weit verbreiteten Neubewertung von Risiken an den Finanzmärkten käme. Dies würde den Abwärtsdruck auf Unternehmens- und Konsumausgaben weltweit verstärken.

Hier der Original Report in Englisch und Französisch